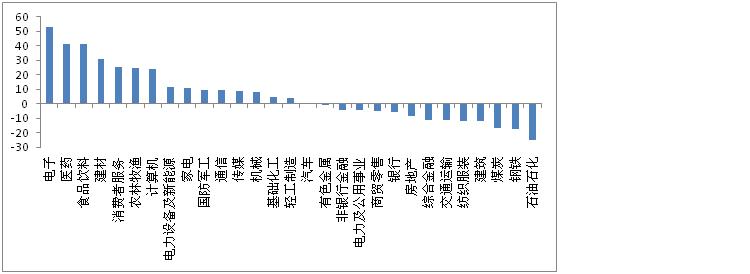

(二)稀缺性

这个维度见仁见智,比如看公司业务所处领域的赛道,行业的天花板,行业进入门槛和技术壁垒,或者看公司业务模式等方面。举个例子,模拟芯片设计具备了足够的稀缺性,行业增速高于半导体增速,公司芯片设计取决于成熟的经验工程师持之以恒的研发,每过一年公司的产品种类和经验积累就更胜一年。借用郭广昌谈企业经营时候说的一句话,“做对的事、做难的事、做需要经验积累的事”。反观A股,近些年涌现的涨幅靠前的科技股,无不是具备稀缺性。

(三)成长性

这个维度主要是考察公司的业务在可预期的时间内(比如2到3年)是否具有爆发力。一般考虑两个指标——营业收入的预期增速和公司的研发强度。大到国家的经济转型,小到公司的腾飞无一不是靠研发的累计投入。

(四)企业家精神

第四个判断标准偏感性的认识,在科技型企业,企业家的战略、执行力和个人魅力往往会带来不一样的变化,比较典型代表是乔布斯和马斯克。

科技股的布局节奏主要分三个方面:

(一)估值体系

首先,科技股的整体估值受市场整体估值水平变化的影响,这一点是毋庸置疑的,而且科技股受流动性和贴现率的影响显著大于其他版块,呈现比较明显的高贝塔属性。

其次,科技股独立性取决于在估值体系的构建上,显著区别于传统行业的个股,即一般不适用传统行业的PB-ROE框架,目前更多的选取锚定的策略,比较典型的云计算领域的SaaS类型的软件股,基本上借鉴了美股同行业公司的估值方法,用PS估值。

当然,A股又具备一定的特殊性,也不能完全借鉴海外的估值方式,在某些领域具备自身独特的估值方法。半导体行业比较大,以芯片设计为例,市场情绪和政治层面对估值的影响是非常大的。

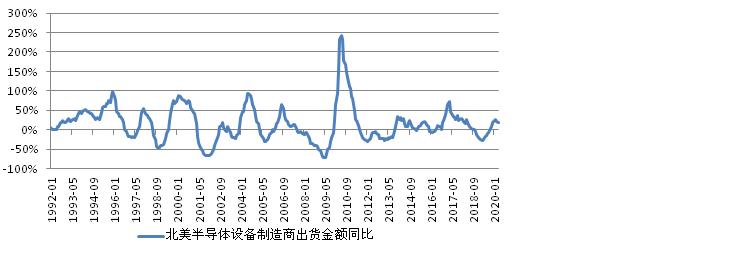

(二)产业周期

一般产业周期到达拐点的时候是最佳的布局时机,比如半导体行业可以参照北美半导体设备制造商出货金额来判断。这个判断可以通过多种渠道获得,比如公司研究部门的研究支持、 第三方咨询机构和产业专家意见、上市公司的调研和产业链调研相互交叉验证。

数据来源:Wind

(三)预期差

公司层面的预期差,其实是诸多领域标的的超额收益来源,又不仅仅存在于科技版块,主要是在盈利预测方面,或者是在特定情绪下股价过激反应时,更多的根据个股自下而上来判断,也没有一定之规。

了解作者:

董季周先生:金融学硕士,曾任职于圆信永丰基金,2015年4月加入泰信基金任研究员,2017年担任泰信中小盘精选混合基金经理助理。2019年7月起担任泰信中小盘精选混合基金经理,持仓风格鲜明,任职业绩出色。泰信基金官网数据显示,截至2020年5月27日,泰信中小盘精选混合基金成立以来净值增长202.34%(业绩基准同期增长42.36%),董季周任职期间该基金净值增长67.88%(业绩基准同期增长9.83%)。

风险提示:基金有风险,投资需谨慎。历史业绩不对未来表现构成任何保证。文中观点不对未来市场走势构成任何保证。

本网站支持IPv6访问

本网站支持IPv6访问